Capítulo 60 Detección de fraude de tarjetas de crédito

Pedro Albarracín García

DXC Technology

60.1 Introducción

En un informe publicado en diciembre de 2021 por Nilson Report,311 se anunció que los emisores de tarjetas de crédito, comerciantes y consumidores sufrieron un total de 28.580 millones de dólares de pérdidas por fraude en 2020, es decir, 6,8 centavos por cada 100 dólares en volumen de compras. Solo el fraude representa el 35,83% del total mundial.

En Europa la situación no es más alentadora. Según un informe del Banco Central Europeo publicado en 2020,312 el valor total de las transacciones con tarjeta en la zona SEPA ascendió a 4,84 billones de euros en 2018, de los cuales 1.800 millones correspondieron a operaciones fraudulentas.

Las entidades financieras trabajan a diario en el desarrollo de modelos de machine learning y deep learning que les permitan detectar, con la mayor precisión posible, aquellas operaciones de compra con tarjetas de crédito, débito o prepago que puedan ser sospechosas de fraude, o que al menos puedan ser identificadas como anómalas. En este sentido, es importante destacar que no existe una única solución posible, ya que el problema presenta, en la mayoría de los casos, múltiples variantes que hacen de este un problema complejo y que puede y debe ser abordado desde múltiples perspectivas y con diferentes enfoques.

En primer lugar, es posible identificar dos tipos de fraude. Por un lado, el que se comete físicamente, como, por ejemplo, la compra o la retirada de efectivo con tarjetas robadas o falsas. Por otro lado, están aquellas transacciones fraudulentas que se cometen online, en las que no es necesaria la tarjeta física, y en las que se utilizan los datos de las tarjetas obtenidas por los delincuentes mediante técnicas como el phishing y que son utilizados posteriormente para realizar pagos online.

Otro hándicap asociado a este tipo de escenarios es el derivado de la gran diversidad de fuentes de datos que forman parte de una transacción y que pueden dar lugar a divergencias metodológicas, tanto en la recogida y transmisión de los datos como en su posterior almacenaje, lo que ocasiona que, en muchos casos, la calidad de los datos disponibles no sea la esperada, o simplemente que los datasets sean inconsistentes. Los datos requeridos para este caso de uso pueden categorizarse en variables relativas a:

Cliente.

Transacción.

Geolocalización.

Comercio.

Tarjetas.

Hábitos de compra.

Cada una de estas categorías, y otras que puedan aparecer, aportan información que permite abordar el problema desde diferentes ángulos. Se puede enfocar el problema desde el punto de vista del cliente y sus hábitos de compra para ver si existe alguna característica anómala en una transacción como, por ejemplo, la hora de la compra. También se pueden analizar los datos de geolocalización junto con los del comercio para analizar si es una compra en un comercio habitual y desde una localización conocida, etc.

60.2 Modelización del fraude en la compra con tarjetas de crédito

El objetivo de este caso de uso es la construcción de un modelo que

permita detectar si una operación de compra realizada con tarjeta de

crédito es fraudulenta o no. Para ello, se utilizará un conjunto de datos

anonimizado de operaciones con tarjeta de crédito ya etiquetadas

disponible desde la web de Kaggle en el siguiente enlace:

https://www.kaggle.com/datasets/mlg-ulb/creditcardfraud.

No obstante, los datos se han incorporado al paquete CDR del libro

con el nombre creditcard.

El conjunto de datos consta de

284.807 transacciones, de las cuales 492 están

etiquetadas como fraudulentas, es decir, solo un 0,172% del total de las

transacciones. Como puede apreciarse, se trata de un dataset muy desequilibrado, lo que

añade cierto grado de dificultad al análisis. El dataset creditcard incluye 31

variables, de las cuales 28 están identificadas como V1, …, V28, una

identificada como Time que registra los segundos transcurridos entre una

transacción y la primera, otra con nombre Amount que registra el importe

de la transacción, y la variable dependiente, class, con

valor 0 para las operaciones no fraudulentas y 1 para las fraudulentas.

Para concluir esta breve descripción del conjunto de datos, es necesario recordar que todos los valores de entrada son numéricos y que ya han sufrido algunas transformaciones. Por motivos de confidencialidad, las variables V1 a V28 no incluyen sus nombres originales ni se añade más información de contexto.

Carga de los datos y obtención de algunos descriptivos

creditcard <- CDR::creditcard

names(creditcard)

#> [1] "Time" "V1" "V2" "V3" "V4" "V5" "V6" "V7"

#> [9] "V8" "V9" "V10" "V11" "V12" "V13" "V14" "V15"

#> [17] "V16" "V17" "V18" "V19" "V20" "V21" "V22" "V23"

#> [25] "V24" "V25" "V26" "V27" "V28" "Amount" "Class"

# psych::describe(creditcard) # descomentar para ver los descriptivosDivisión de los datos

A continuación es necesario dividir los datos en dos dataframes

denominados creditcard_X y creditcard_y. De esta forma, se separan

las variables independientes de la variable dependiente o Class.

# Se dividen los datos

creditcard_X <- creditcard[,-31]

creditcard_y <- creditcard$ClassTratamiento de datos desequilibrados

Uno de los principales problemas a la hora de abordar este tipo de escenarios es lo que se conoce como “datos desequilibrados”. Se dice que un conjunto de datos está desequilibrado cuando la variable dependiente presenta más observaciones de una clase que de otra. En el caso de transacciones con tarjeta de crédito, es evidente que la mayoría de las operaciones son legítimas y que solo un pequeño porcentaje resulta ser fraudulento. ¿Cuál es el problema?

El problema es que, por lo general, los modelos entrenados con conjuntos de datos desequilibrados no se comportan bien cuando tienen que generalizar, es decir, cuando tienen que realizar predicciones sobre conjuntos de datos que no han sido vistos anteriormente por el modelo. El desequilibrio de los datos es un sesgo hacia la clase mayoritaria, por lo que, en última instancia, hay una tendencia al sobreajuste (overfitting) hacia esa clase. Existen diversas técnicas que permiten corregir esta situación:

Undersampling o submuestreo. Esta técnica consiste en reducir el número de observaciones de la clase mayoritaria, estableciendo, por ejemplo, una ratio de 60/40. Esta técnica resulta efectiva si se respetan los grupos naturales que existen en los datos, así como el resto de las características presentes en la clase mayoritaria.

Oversampling o sobremuestreo. Consiste en aumentar el número de observaciones de la clase minoritaria mediante la creación de datos sintéticos que, al igual que la técnica anterior, respeten las características de esa clase.

Para la creación de datos sintéticos con oversampling

existen varios algoritmos que proporcionan buenos resultados. Quizás el

más conocido y utilizado sea Synthetic Minority Oversampling

TEchnique (SMOTE). SMOTE no realiza una copia de las observaciones del

dataset, sino que, en su lugar, genera nuevos datos de forma sintética

utilizando los vecinos más cercanos de esos casos, respetando las

características estadísticas de la clase. Además, los ejemplos de la

clase mayoritaria también son submuestreados, lo que da lugar a un

conjunto de datos más equilibrado. En R, el algoritmo SMOTE está implementado en el

paquete DMwR.

Para este caso de uso particular, se utiliza una técnica simple de

submuestreo implementada en una función del paquete unbalanced. Este paquete no se

encuentra disponible en el repositorio de CRAN por lo que, para su

instalación, se debe ejecutar el siguiente código:

#install.packages("devtools") # descomentar para instalar

library("devtools")

# devtools::install_github("dalpozz/unbalanced") # descomentar para instalar

library("unbalanced")Una vez instalado unbalanced y todas sus dependencias, se realiza el

submuestreo del dataset siguiendo los siguientes pasos:

- Convertir la variable dependiente

Classen factor:

- Ejecutar la función de submuestreo:

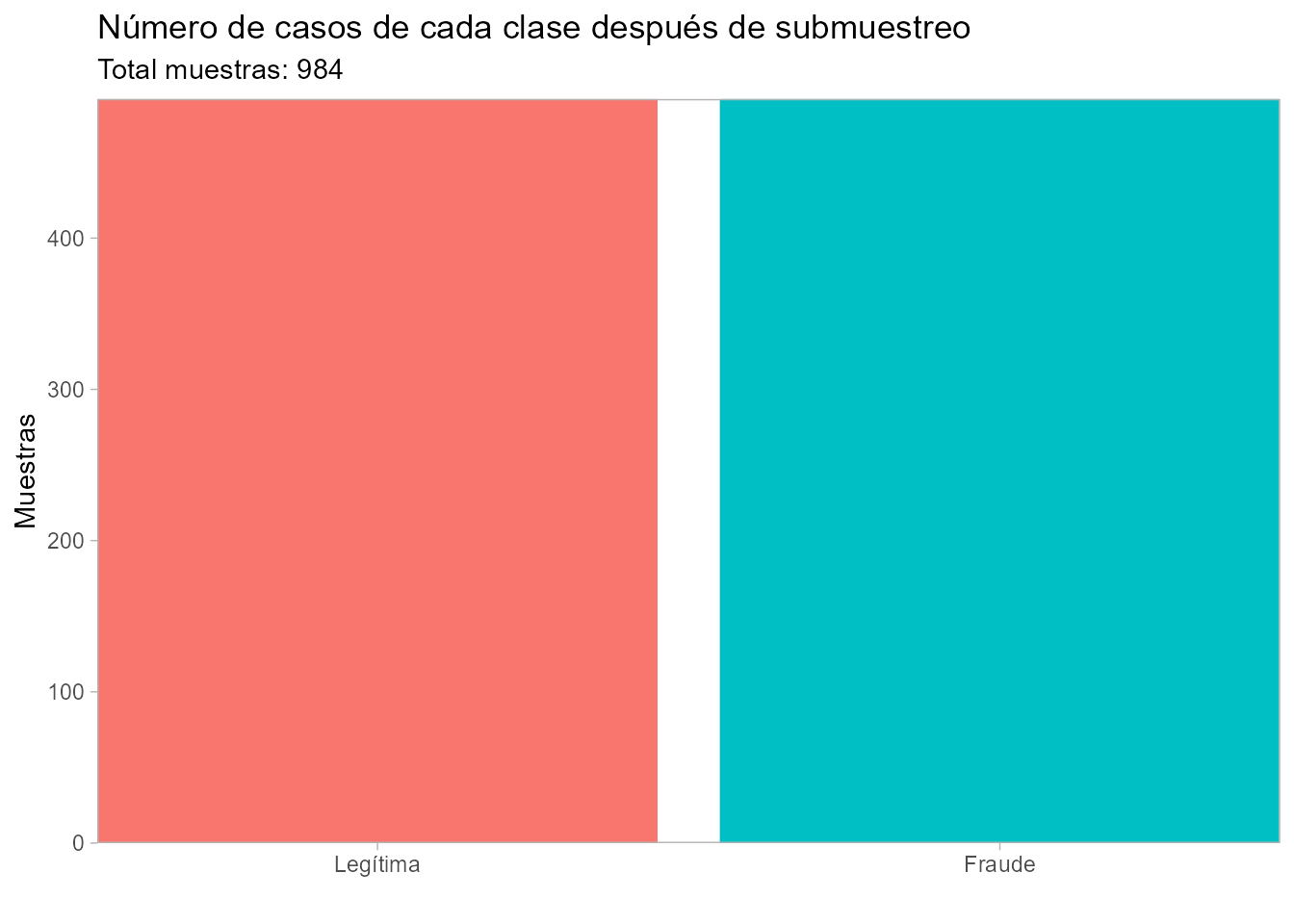

undersampled_creditcard <- ubBalance(creditcard_X, creditcard$Class, type='ubUnder', verbose = TRUE)

#> Proportion of positives after ubUnder : 50 % of 984 observations

undersampled_combined <- cbind(undersampled_creditcard$X,

undersampled_creditcard$Y)

names(undersampled_combined)[names(undersampled_combined) == "undersampled_creditcard$Y"] <- "Class"

levels(undersampled_combined$Class) <- c('Legítima', 'Fraude')- Comprobar el número de casos del conjunto de datos sobre el que se ha ejecutado la función de submuestreo:

- Construir el gráfico incluido en la Fig. 60.1 para visualizar el número de elementos de cada clase después de realizar el submuestreo:

library("ggplot2")

ggplot(data = undersampled_combined, aes(fill = Class))+

geom_bar(aes(x = Class))+

ggtitle("Número de casos de cada clase después de submuestreo",

subtitle="Total muestras: 984")+

xlab("")+

ylab("Muestras")+

scale_y_continuous(expand = c(0,0))+

scale_x_discrete(expand = c(0,0))+

theme(legend.position = "ninguna",

legend.title = element_blank(),

panel.grid.major = element_blank(),

panel.grid.minor = element_blank(),

panel.background = element_blank())

Figura 60.1: Número de casos de cada clase después de submuestreo.

60.2.1 Modelo de clasificación mediante regresión lógística

A continuación se procede a la construcción de un modelo de regresión

logística (véase Cap. 16) para una clasificación binaria

en relación al fraude en transacciones con tarjeta de crédito a partir

de los datos equilibrados obtenidos anteriormente. Por tanto, el dataframe que se utiliza es undersampled_combined, que contiene 984

observaciones, un 50% de las cuales son transacciones identificadas como

fraude.

Lo primero que hay que hacer es realizar un par de pequeños cambios en el dataset; concretamente: \((i)\) eliminar las variables Time y Amount, ya que no son relevantes en el modelo, y \((ii)\) cambiar por 0 y 1 las etiquetas Legitima

y Fraude, respectivamente.

undersampled_combined <- subset( undersampled_combined, select = -c(Time, Amount ) )

undersampled_combined$Class <- ifelse(undersampled_combined$Class == "Fraude",1,0)Lo siguiente será dividir el conjunto de datos en los subconjuntos de

entrenamiento y test, para lo cual se aplica la función split() con

un SplitRatio de 0,80, es decir, un 80% de los datos irá de forma

aleatoria al subconjunto de entrenamiento (788 observaciones) y

el 20% restante (196 observaciones) al subconjunto de test.

#install.packages("caTools") # descomentar para instalar

library("caTools")

set.seed(123)

split = sample.split(undersampled_combined$Class, SplitRatio = 0.80)

training = subset(undersampled_combined, split == TRUE)

test = subset(undersampled_combined, split == FALSE)Una vez en disposición de los subconjuntos de entrenamiento y test, el siguiente paso es entrenar el modelo de regresión logística que clasificará las

transacciones en legítimas o fraudulentas. Para ello se utiliza el

algoritmo GLM, creando un clasificador, que se identificará como

undersampledModel, al que se le pasarán los parámetros siguientes:

• formula: con este parámetro se indica la variable dependiente

seguida del símbolo ~ y un punto (con el punto se hace referencia al

resto de variables del conjunto de datos: V1…V28).

• data: el dataset con los datos de entrenamiento.

• family: al ser un clasificador con dos valores posibles (0, 1), se

indica que será de tipo binomial.

Para ver los resultados del modelo, se ejecutará:

summary(undersampledModel)

#>

#> Call:

#> glm(formula = Class ~ ., family = binomial(), data = training)

#>

#> Coefficients:

#> Estimate Std. Error z value Pr(>|z|)

#> (Intercept) 1.0920 1.3124 0.832 0.405363

#> V1 -12.0750 3.4119 -3.539 0.000401 ***

#> V2 12.0144 3.4016 3.532 0.000412 ***

#> V3 -28.1234 7.7615 -3.623 0.000291 ***

#> V4 17.9644 4.6995 3.823 0.000132 ***

#> V5 -19.0196 5.3363 -3.564 0.000365 ***

#> V6 -6.7454 1.8440 -3.658 0.000254 ***

#> V7 -36.2314 10.1362 -3.574 0.000351 ***

#> V8 7.8748 2.3570 3.341 0.000835 ***

#> V9 -18.3555 5.0350 -3.646 0.000267 ***

#> V10 -43.2512 11.6981 -3.697 0.000218 ***

#> V11 30.2231 8.1775 3.696 0.000219 ***

#> V12 -54.7049 14.7715 -3.703 0.000213 ***

#> V13 0.3223 0.2690 1.198 0.230828

#> V14 -56.9764 15.3235 -3.718 0.000201 ***

#> V15 -0.9780 0.3600 -2.717 0.006592 **

#> V16 -51.0938 13.8498 -3.689 0.000225 ***

#> V17 -91.4429 25.1048 -3.642 0.000270 ***

#> V18 -34.0561 9.3563 -3.640 0.000273 ***

#> V19 11.0537 3.0811 3.588 0.000334 ***

#> V20 6.6898 1.8617 3.593 0.000326 ***

#> V21 7.7003 2.1177 3.636 0.000277 ***

#> V22 1.0883 0.3687 2.952 0.003158 **

#> V23 -1.1282 0.2954 -3.819 0.000134 ***

#> V24 -0.1794 0.4778 -0.375 0.707307

#> V25 1.8691 0.6880 2.717 0.006595 **

#> V26 0.5692 0.4995 1.140 0.254494

#> V27 9.8047 2.5587 3.832 0.000127 ***

#> V28 4.9230 1.2884 3.821 0.000133 ***

#> ---

#> Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

#>

#> (Dispersion parameter for binomial family taken to be 1)

#>

#> Null deviance: 1092.40 on 787 degrees of freedom

#> Residual deviance: 172.11 on 759 degrees of freedom

#> AIC: 230.11

#>

#> Number of Fisher Scoring iterations: 18Con el modelo ya entrenado, se realizan las predicciones para los datos

del subconjunto de test, utilizando para ello la función predict().

Los parámetros son simples: el primero es el modelo o clasificador que

se va a utilizar y que será undersampledModel; a continuación el tipo

de dato que devolverá, en este caso response: las probabilidades de fraude listadas en un único

vector que estará disponible a partir de la variable fraud_prob;

y, por último, el parámetro newdata, que hace referencia al dataset en

el que se descarta la última columna por ser la que representa la

variable dependiente.

fraud_prob = predict(undersampledModel, type = "response",

newdata = test[,-29])

head(fraud_prob)

#> 624 3862 6109 6330 6337 6447

#> 0.88543511 0.03196108 1.00000000 0.99999939 1.00000000 1.00000000La visualización del vector con las predicciones puede parecer algo

confusa, por lo que, a menudo, es preciso realizar una conversión de

esas predicciones en valores 0 y 1, dependiendo del rango de valores a

partir del cual se estime que una transacción es fraudulenta: por

ejemplo, a partir del 60% de probabilidad, la transacción será

etiquetada como “1”; en caso contrario será etiquetada como “0”. Para

ello se utiliza la función ifelse:

y_pred = ifelse(fraud_prob > 0.6, 1, 0)La matriz de confusión

Como último paso del ejercicio se crea la matriz de confusión con el fin

de visualizar qué tal se ha comportado el algoritmo, es decir, cuántos

positivos y negativos ha logrado predecir correctamente. Para ello se

crea la variable confusionMatrix, en la cual se almacenará el

resultado de la comparación entre el vector del suconjunto de test, es

decir, los datos etiquetados originalmente, y el vector de sus

traducciones a 0 y 1, resultado del algoritmo. El resultado, como se

puede comprobar, es que ha evaluado correctamente 186 de las 196

observaciones.

confusionMatrix = table(test[, 29], y_pred)

confusionMatrix

#> y_pred

#> 0 1

#> 0 96 2

#> 1 7 91